AI関連株を見ると、どうしても注目はGPUメーカーに集まりやすいです。

ただ、実際にAIサーバーの性能を左右するのはGPUだけではありません。メモリ帯域、搭載容量、消費電力、保存領域まで含めたシステム全体が重要になるため、HBM、DRAM、NANDを持つメモリメーカーの存在感はむしろ高まっています。

その中でマイクロンは、単なる景気敏感なメモリ株として見るより、AIインフラ拡大によって製品ミックスが改善している企業として見たほうが実態に近いです。HBMだけでなく、DRAM、NAND、SSDまで含めてAI需要を取り込める構造に変わってきており、そこが今の投資ポイントだと考えています。

この記事の結論

先に結論を書くと、いまのマイクロンを見るうえで重要なのは、**「HBMだけを見て判断しないこと」**です。

投資家としては、HBMの成長性はもちろん大事ですが、それと同じくらい、データセンター向けDRAMの価格改善、NAND/SSDの回復、そして2027年以降の供給拡大リスクまで一緒に見る必要があります。今のマイクロンは、HBM単独のテーマ株というより、AIによってDRAM・HBM・SSDまで横断的に利益を取りにいく局面に入っています。

つまり投資目線では、マイクロンの論点は「AI需要が強いかどうか」だけではありません。

高付加価値製品の比率上昇がどこまで続くか、需給逼迫が2026年以降も続くか、巨額投資が将来の供給過剰に変わらないか。この3点が株価を大きく左右しやすいと見ています。

まず押さえたい、マイクロンの投資ストーリー

マイクロンの投資ストーリーはかなりシンプルです。

AIサーバーの普及で、GPUの周辺に搭載されるHBM需要が急増し、その影響でサーバーDRAM、データセンターSSD、関連NANDまで引き上げられている。そこに価格上昇と製品ミックス改善が重なり、利益率が一気に跳ねている、という構図です。Micronは2025年12月時点で、2026年通年のHBM供給について価格・数量の契約を完了したと説明しており、HBM市場規模も2025年約350億ドルから2028年約1000億ドルへ、年平均約40%成長を見込んでいます。

この点が重要なのは、メモリ株の評価軸が少し変わっているからです。

従来のメモリ株は「市況次第で利益が乱高下する銘柄」と見られやすかったですが、AI向けHBMや高性能SSDのような高付加価値製品が増えると、単純なコモディティ・サイクルだけでは測れなくなります。Micronは実際に、2026年度第2四半期の非GAAP粗利率74.9%、第3四半期見通し約81%という非常に高い水準を示しています。これは、単に数量が増えたというより、価格と製品ミックスの改善が強く効いていることを示しています。

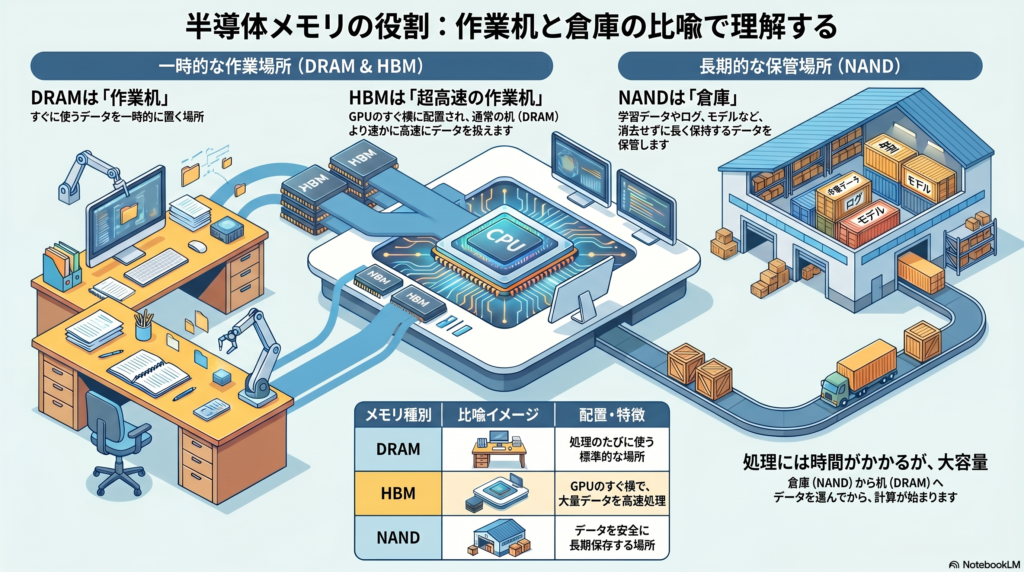

HBM・DRAM・NANDを投資家目線でどう分けて見るか

ここは初心者向けに細かく説明する必要はありませんが、投資判断のためには役割の違いだけは整理しておきたいです。

DRAMは計算中のデータを置く主記憶、NANDは保存領域、HBMはAIサーバー向けに帯域と電力効率を大きく引き上げた積層DRAMです。Micronの10-Kでも、DRAMはデータセンターやPC、自動車向けの主力製品、NANDはSSDやモバイル向けの不揮発性ストレージ、HBMはAI・HPC向けの高性能DRAMとして位置づけられています。

投資家として見るべきなのは、どれが一番“テーマ性”が強いかではなく、どこが一番利益を押し上げるかです。

現状で最も注目度が高いのはHBMですが、会社全体の売上規模で見るとDRAMの比重は依然として大きいです。2026年度第2四半期のMicron売上に占めるDRAM比率は79%、NAND比率は21%でした。つまり、株価を動かす本丸はHBMのニュースだけでなく、DRAM ASPの上昇と供給制約が続くかどうかでもあります。

一方で、今回の局面ではNANDを軽視しにくいです。

Micronは2026年度第2四半期に、データセンターNAND売上が前四半期比で2倍超となり過去最高、さらにNAND需要は「見通せる将来にわたって供給を大きく上回る」と説明しました。AIサーバーでは学習・推論だけでなく、ベクターデータベースやKVキャッシュ退避など、保存・高速読出し需要も増えるため、NAND/SSDが以前より業績ドライバーになりやすくなっています。

マイクロンのどこを強気材料として見るか

いまの強気材料は、まずHBMの可視性の高さです。

Micronは2025年12月時点で2026年通年HBM供給の価格・数量契約を完了したと説明しており、2026年3月にはNVIDIA Vera Rubin向けHBM4 36GB 12Hの量産出荷開始を発表しました。帯域は2.8TB/s超、HBM3E比で20%超の電力効率改善をうたっており、ロードマップの前進だけでなく、主要顧客プラットフォームへの採用実績まで示しています。

次に強いのが、DRAM・SSDまで含めた横展開です。

Micronの2025年10-Kでは、データセンター向け売上の中核はHBM、DDR5/DDR4、LPDDR5、GDDR6、各種SSDと説明されています。さらに2026年度第2四半期はCloud Memory Business Unit売上77億ドル、Core Data Center Business Unit売上57億ドルといずれも過去最高でした。要するに、HBM一本足ではなく、サーバー向けメモリ全体で稼げる形に変わってきています。

さらに見逃しにくいのが、データセンターSSDの存在感です。

Micronは2025年にデータセンターSSD市場シェアが4年連続で上昇し過去最高になったと説明しています。加えて2026年3月にはPCIe Gen6 SSDの量産も打ち出しました。AI相場ではHBMが目立ちますが、推論の広がりやデータ量増加を考えると、ストレージ性能の重要度も上がりやすく、ここを持っていることは中長期では大きいです。

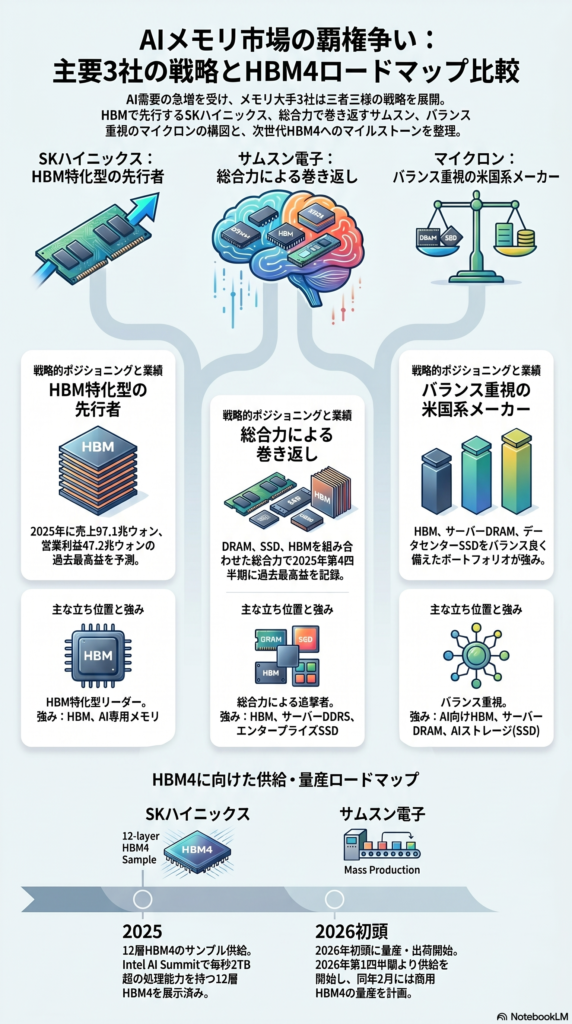

SKハイニックス、サムスンと比べてどこを見るべきか

SKハイニックスは、現時点でもっともHBM色が強い競合として見るのがわかりやすいです。

2026年3月の株主総会では、2025年売上97.1兆ウォン、営業利益47.2兆ウォンという過去最高を公表し、その背景としてAIメモリ需要を明確に挙げています。さらに同社は2025年時点で12層HBM4サンプルを主要顧客へ供給し、Intel AI Summitでも毎秒2TB超を処理する12層HBM4を展示しています。HBMでの先行イメージは依然かなり強いです。

サムスン電子は、総合力で追い上げる競合として見るのが自然です。

2025年第4四半期はメモリ事業がHBM、サーバーDDR5、エンタープライズSSDの拡大で四半期ベースの過去最高売上・利益を記録しました。さらに2026年第1四半期からHBM4の供給開始を計画し、2026年2月には商用HBM4の量産・出荷開始も発表しています。つまりサムスンは、HBMでやや出遅れた局面から、DRAM・SSDの総合力を使って巻き返しに来ている状態です。

この比較でマイクロンを見ると、立ち位置はかなり明確です。

SKハイニックスほどHBM一本槍ではなく、サムスンほど巨大総合企業でもない。その代わり、AI向けHBM、サーバーDRAM、データセンターSSDをバランスよく持つ米国系メモリ企業というポジションです。投資家目線では、HBM競争力だけでなく、AI向けストレージまで取り込める構造がどこまで評価されるかがポイントになります。

逆に、弱気材料は何か

当然ですが、最大のリスクはメモリ市況株であることです。

Micronの10-Kでは、過去5年間でDRAM平均販売価格は大幅なプラスの年もあれば大幅なマイナスの年もあり、NANDも同様に大きく変動してきたと説明しています。今はAIと供給制約で非常に良い局面ですが、この業界は一度供給過剰に傾くと利益が一気に縮みやすいです。

もう一つのリスクは、巨額投資の反動です。

Micronは2026年度の設備投資を250億ドル超、2027年度はHBM・DRAM関連投資を支えるためさらに大きく増やす見通しを示しています。会社側は需要に応じて供給計画を調整するとしていますが、投資家としては2027年以降に供給増が価格下落圧力へ変わる可能性を頭に入れておく必要があります。

さらに競争面では、HBMだけで見ると競争はむしろ激化方向です。

SKハイニックスは先行優位を維持し、サムスンも商用HBM4量産に踏み込んでいます。Micron自身もHBM4で前進していますが、ここは“独走”ではなく、主要3社がAIメモリの主導権を争う市場です。したがって、株価がHBM期待をかなり織り込んだ局面では、数量や採用ニュースだけでなく、歩留まり、供給能力、価格条件まで見ないと危ういです。

投資家として何をチェックすべきか

今後の決算で見るべきポイントはかなりはっきりしています。

まずはHBM売上の伸びと顧客基盤の拡大、その次にDRAM ASPとビット出荷、さらにデータセンターNANDとSSDの伸びです。Micronの説明では、2026年はDRAM/NANDともに供給制約が続き、需給タイトは2026年以降も続く見通しとされています。この前提が崩れない限り、業績の上振れ余地は残ります。

一方で、株価の期待が高くなった局面では、良い決算だけでは上がらず、ガイダンスが上振れるかどうかがより重要になります。

Micronはすでに2026年度第3四半期に売上335億ドル±7.5億ドルという強い見通しを示しており、かなり高い期待が乗りやすい状態です。なので投資判断としては、単純に「AIだから買い」ではなく、この強い前提を今後も更新できるかを見るフェーズに入っています。

個人的には、半導体関連株は今後も調整を挟みながら上を目指す展開をまだ想定しています。

特にAI向けでは、GPUだけでなくHBM、サーバーDRAM、データセンターSSDまで含めて需要が広がっており、Micronのように複数の領域を押さえている企業は恩恵を受けやすい構造です。Micronは2026年3月時点でHBM4の量産出荷開始を発表しており、2026年通年のHBM供給についてもすでに価格・数量契約を進めてきたと説明しています。

もちろん、短期では期待先行の反動や、設備投資拡大への警戒で値動きが荒くなる場面はあると思います。

それでも、AI向けインフラ投資が続く限り、メモリやストレージの重要性はむしろ高まりやすいです。なので私は、短期の上下はあっても、半導体業界そのものはまだ強い流れの中にあり、その中でMicronがどこまで投資成果を数字で示せるかを見ていきたいと考えています。これは断定ではなく一つの見方ですが、今のMicronを見るうえではかなり大事な視点だと思います。

まとめ

マイクロンを投資目線で見るなら、ポイントは明快です。

今のマイクロンは、昔ながらの市況株というより、AI需要でHBM・DRAM・NAND・SSDのすべてが追い風を受けているメモリ企業です。HBMだけでなく、サーバーDRAM、データセンターSSDまで利益ドライバーが広がっているのはかなり強い材料です。

ただし、投資家としては楽観だけでは危ないです。

SKハイニックスのHBM先行、サムスンの巻き返し、そしてMicron自身の大型投資が将来の供給増に変わるリスクは常にあります。だからこそ、マイクロンは「AIテーマで雰囲気で持つ銘柄」ではなく、需給、価格、製品ミックス、設備投資の4点を四半期ごとに追う銘柄として扱うのが一番しっくりきます。

あわせて読みたい

『【初心者向け】S&P500とは?全世界株式との違いもわかりやすく解説』

『【初心者向け】投資信託と個別株の違いとは?どっちから始めるべきかをわかりやすく解説』

『【初心者向け】投資は何から始める?新NISAで最初にやることをわかりやすく解説』

※本記事は、投資判断を勧誘・推奨するものではありません。掲載内容は執筆時点の情報をもとに作成していますが、将来の利益を保証するものではありません。投資を行う際は、ご自身で内容を確認のうえ、無理のない範囲で判断してください。

コメント